Bonjour et bienvenue sur maretraiteagricole.com, le site exclusivement dédié à la retraite des exploitants agricoles.

Vous ne le savez peut-être pas encore mais vous avez la possibilité d’augmenter vos revenus à la retraite tout en diminuant pendant votre activité vos cotisations MSA et votre impôt sur le revenu, alors ne perdez plus de temps !

Je vous propose tout de suite d’effectuer votre propre simulation sur notre site.

Je vous dis à très vite dans nos agences de Jonzac et de Barbezieux avec nos équipes spécialisées Retraite.

Effectuez ici votre propre simulation :

Phase de constitution

Les cotisations versées sur un contrat Retraite type FAR ouvrent droit en plus de la déduction fiscale à une déduction de vos cotisations MSA dans la limite du plafond déterminé par la loi.

Les cotisations versées sur un contrat Retraite type FAR Madelin agricole ouvrent droit à un avantage fiscal sous la forme d’une déduction du revenu brut global. Le montant de la réduction d’impôt sera proportionnel à votre tranche d’imposition soit 11, 30, 41 ou 45%.

En cours de constitution de la rente, le décès de l’assuré provoque le versement d’une rente viagère au bénéficiaire désigné. Le capital constitutif de cette rente est exonéré de taxation.

Chaque versement effectué sur l’adhésion permettra d’obtenir, lors de la conversion en rente, une fraction de rente calculée sur la base du taux technique et de la table de mortalité contractuels à la date du versement.

Nous vous proposons également la désensibilisation progressive qui sécurise vos fonds à l’approche de la retraite.

La Gestion Pilotée est une solution clé en main, qui vise un objectif de valorisation de votre épargne en bénéficiant de l’expertise de spécialistes pour profiter des opportunités de marché. Elle correspond à une allocation de votre épargne sur un support garanti et une poche en unités de compte.

Vous pouvez choisir une option ESG pour investir en respectant des critères Environnementaux, Sociaux et de Gouvernance dans une optique durable et responsable.

Afin de vous apporter le meilleur conseil, nous remplissons avec vous un document recueillant un certain nombre de données sur vos placements actuels, votre capacité d’épargne, vos objectifs afin de déterminer votre profil d’épargnant et d’adapter nos solutions à votre profil.

Phase de restitution

Avec la loi PACTE, le législateur a ouvert la possibilité de sortie partielle ou totale en capital tout en conservant la possibilité de sortie en rente viagère. Ne sous-estimons pas l’intérêt de la rente viagère avec l’allongement de la durée de vie car nous ne sommes pas à l’abri de devenir vieux.

Lors de la conversion, plus de trente options de rente s’offrent à vous. L’assuré peut opter pour une réversion pouvant aller jusqu’à 200% de la rente initiale au profit d’une deuxième personne, qui devient alors le second bénéficiaire.

Lors de la conversion et après avoir choisi le type de rente, réversible ou non, l’assuré peut opter pour la garantie du paiement d’au moins cinq annuités et dans la limite de 30 annuités garanties à des bénéficiaires désignés au contrat et de façon irrévocable.

Les frais d’arrérages sont les frais de sortie et sont de 5€ par trimestre ou de 2€ par mois contre 3% sur la grande majorité des contrats du marché.

Dans le cas d’une rente viagère par paliers, l’assuré choisit lors de la conversion la durée du premier palier, comprise entre 5 et 10 ans et le pourcentage de variation applicable à la rente au terme du premier palier, compris entre -25 % et +25 %.

Les provisions mathématiques des rentes de durée viagère exprimées en euros sont gérées dans le FONDS Agipi. Le taux de revalorisation des rentes exprimées en euros est déterminé à la fin de chaque exercice civil. AGIPI a une politique de revalorisation des rentes très favorable.

Pourquoi se constituer

un complément de revenus

avec AGIPI ?

L’allongement de la durée de vie a amené les gouvernants successifs à prendre des mesures défavorables pour les actifs :

- Augmentation de la durée du travail

- Report de l’âge légal de départ à la retraite

- Multiplication des pénalités

- Nombre de trimestres cotisés

- Taux de transformation

Chacune d’elles mène à une baisse drastique du taux de conversion revenus/pension de retraite.

Les petits ruisseaux font les grandes rivières.

Le temps est un levier d’efficacité considérable. Ainsi pour le même effort mensuel d’épargne, la rente obtenue au bout de 30 ans est 3 fois supérieure à celle obtenue en 15 ans.

Aussi à 45 ans, chaque année non cotisée, baisse de 5 % le montant de votre rente.

Le FAR d’AGIPI est un contrat Retraite qui a été créé en 1985. Il a accumulé 10 récompenses ces 4 dernières années.

- Aménagé régulièrement il reste à la pointe de l’innovation.

- 100 % des intérêts et des bénéfices liés à la gestion du fonds sont destinés aux adhérents.

- Une gamme de 56 fonds en unités de compte au travers de ses offres de gestion pilotée.

- La seule garantie plancher du marché qui prévoit en cas de décès le reversement des capitaux nets investis majorés des intérêts du fonds euros (gestion pilotée).

Partenaire d’AXA, AGIPI bénéficie de la solidité d’un des plus importants gestionnaires d’actifs aux notes financières et à la solvabilité reconnues.

En France, le groupe AXA collecte 25 % des versements retraite individuelle et le contrat FAR AGIPI détient à lui seul 10 % de parts de marché.

La stratégie de diversification des placements Retraite, une complémentarité à exploiter :

1. Réaliser un investissement immobilier :

- Génère des revenus réguliers

- Me préserve de l’inflation

- Me permet de disposer du capital en revendant le bien

Attention à la fiscalité des revenus, à l’absence de locataire, aux frais de remise en état, au marché si je veux revendre et à la succession.

2. L’assurance-vie : le couteau suisse de l’épargne

- Une épargne qui reste disponible

- Une fiscalité en sortie avantageuse

- Selon les contrats, les options de sorties s’adaptent à votre besoin

- Une épargne sécurisée et transmissible en cas de décès avec une fiscalité avantageuse

3. Les contrats Retraite « Aidée » : dispositif PER MADELIN AGRICOLE

- Des avantages financiers inégalables pour les agriculteurs : Exonération d’impôts et de charges sociales.

- Le souscripteur perçoit une rente viagère et bénéficie d’un revenu régulier jusqu’à son décès ou un capital.

- Les fonds investis ne seront disponibles qu’à la retraite, sauf évènements exceptionnels. Avec un contrat de qualité il sera même transmissible au conjoint et aux enfants.

Vous n’êtes pas à l’abri de devenir vieux.

Selon l’INSEE, une femme, vivante à 65 ans, a une espérance de vie de 27 ans, 24 ans pour un homme.

Une personne sur cinq vivra entre 30 et 35 ans de retraite.

Dans ce contexte d’allongement de la durée de vie, seules les rentes viagères garanties et re-valorisables servies par un contrat retraite Madelin vous procurent la sérénité d’un complément de revenu certain jusqu’à votre décès ou celui de votre conjoint.

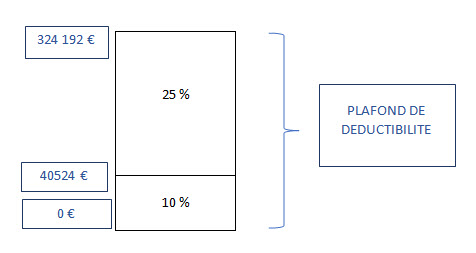

Votre investissement retraite est déductible de vos revenus agricoles.

Plafond de déductibilité : 10 % de vos revenus jusqu’à 40 524 €. 25 % au-delà.

Chaque versement réalisé dans la limite de ce plafond génère une économie d’impôts sur le revenu et de cotisations MSA.

Faites vos comptes.

La pension de retraite moyenne perçue par un exploitant s’élève seulement à 850 euros par mois.

Compléter ces revenus s’impose :

- Par des capitaux issus de la vente de l’exploitation, souvent impossible dans le cas d’une reprise par les enfants, et parfois repoussée par des conditions de marché défavorables.

- Par les fermages.

- Par de l’investissement dans de l’immobilier.

- Par le contrat Retraite AGIPI.